Contabilidad y auditoría financiera de cuentas anual

Términos de Referencia de la Auditoría Contable y Financiera de los Estados Financieros Anuales de la ONG Caritas Mauritanie: Ejercicio del 1 de enero al 31 de diciembre de 2024

Caritas Mauritanie fue constituida el 8 de diciembre de 1972 y autorizada el día 30 del mismo mes por el Ministerio del Interior, mediante la nota número 02.137/M.INT. Cumple con la nueva ley de asociaciones No. 2021-004 del 10 de febrero de 2021. El Ministerio de Relaciones Exteriores le otorgó un nuevo recibo de registro, con el No. OFA 010000241411202204268 con fecha del 24 de noviembre de 2022, publicado en el Diario Oficial.

Además, Caritas Mauritanie firmó un protocolo de acuerdo general de cooperación con el Gobierno de la República Islámica de Mauritania el 12 de abril de 1980. Este protocolo fue ratificado por el Presidente del Estado mauritano el 21 de octubre de 1980, bajo la ordenanza No. 80.277, publicada en el Diario Oficial.

Caritas Mauritanie está afiliada a la red Caritas Internationalis.

Caritas Mauritanie se asegura rigurosamente de la credibilidad de su gestión y de la transparencia financiera ante sus socios financieros y grupos objetivo. Se ha implementado un conjunto de mecanismos organizativos y operativos para alcanzar este objetivo. La ONG Caritas Mauritanie es auditada anualmente por una firma de auditoría externa. Se realizan auditorías específicas en los proyectos a solicitud de los socios financieros.

Caritas Mauritanie aspira al advenimiento de un «mundo más justo donde las personas desarrollen su potencial y accedan a mayor dignidad», basado fundamentalmente en la confianza en la persona humana.

II- Objetivo

El objetivo de la auditoría contable y financiera es permitir que el auditor emita una opinión sobre los estados financieros de Caritas Mauritanie y asegurar que los recursos financieros recibidos de los socios se hayan utilizado de acuerdo con las reglas y procedimientos de gestión establecidos. Esta auditoría se realizará conforme a las normas estándar de auditoría y según los controles que el auditor considere necesarios.

III- Información para los Candidatos

3.1- Conflicto de Intereses

Caritas exige a los consultores que proporcionen asesoramiento profesional objetivo e imparcial, que en todas las circunstancias prioricen los intereses de su cliente y que eviten escrupulosamente cualquier posibilidad de conflicto con otras actividades o con los intereses de su empresa.

3.2- Idioma

Las ofertas, la correspondencia y los documentos asociados a las ofertas intercambiados entre el licitante y la entidad contratante deben redactarse en el idioma del procedimiento, que es el francés.

3.3- Validez de las Ofertas

Los licitantes permanecerán comprometidos con sus ofertas por un período de al menos 60 días a partir de la fecha de presentación.

3.4- Moneda de la Oferta

El candidato debe expresar el precio de sus servicios en la nueva moneda ouguiya (MRU).

3.5- Impuestos y Otros Derechos

El presente contrato está exento de impuestos debido a la exoneración de Caritas respecto al IVA.

3.6- Forma y Contenido de las Propuestas

A- Propuestas Técnicas

Los licitantes deben presentar una oferta técnica que contenga la información enumerada en los puntos (a) a (f) a continuación:

a- La presentación del licitante,

b- Una descripción del diseño, la metodología y el plan de trabajo propuestos para llevar a cabo la misión en los siguientes aspectos: el enfoque técnico y la metodología, el plan de trabajo, la organización y la asignación del personal. El plan de trabajo debe ajustarse al cronograma de trabajo.

c- La composición del equipo propuesto, por especialidad (en su caso), así como el rol y las tareas asignadas a cada miembro.

d- Estimaciones del tiempo de trabajo del personal necesario para la ejecución de la misión.

e- Los Currículums Vitae firmados del personal propuesto.

f- Las certificaciones de buen desempeño,

La oferta técnica no debe incluir ninguna información financiera.

B- Oferta Financiera

La oferta financiera debe enumerar todos los costos, sin excepción, relacionados con la misión.

3.7- Período Auditado

La auditoría abarca el ejercicio contable 2024, es decir, del 1 de enero al 31 de diciembre de 2024. Existe la posibilidad de renovar el contrato de auditoría para ejercicios futuros.

3.8- Evaluación de las Propuestas Financieras

3.8.1- Durante el período que va desde la apertura de las propuestas hasta la adjudicación del contrato, los candidatos deben abstenerse de contactar a la autoridad contratante sobre cualquier cuestión relacionada con sus propuestas. Cualquier intento de influir en la autoridad contratante respecto del examen, evaluación o clasificación de las propuestas, o cualquier recomendación destinada a influir en la adjudicación del contrato, podrá resultar en el rechazo de la propuesta del candidato.

3.8.2- La selección se realizará en base a la relación calidad-precio. Es posible una fase de negociación con los candidatos, siguiendo el orden de clasificación, para llegar a un acuerdo.

3.9- Transparencia

Cualquier candidato que haya presentado una oferta no exitosa podrá solicitar por escrito a Caritas una explicación sobre los motivos por los cuales su oferta no fue seleccionada. Caritas responderá por escrito al candidato en un plazo de cinco (5) días hábiles a partir de la fecha de recepción de su solicitud.

3.10- Negociación

En caso de que todas las ofertas superen el presupuesto disponible, Caritas se reserva el derecho de entrar en negociación con los candidatos, de acuerdo con el orden de clasificación resultante de la evaluación de las ofertas (es decir, primero el candidato clasificado en primer lugar, y en su caso, los siguientes).

3.11- Presentación, Recepción, Apertura de Propuestas y Publicación de Resultados

Las ofertas deben ser recibidas antes de la fecha límite especificada. Deben incluir todos los documentos especificados en estos TDR y ser entregadas a la siguiente dirección:

Caritas Mauritanie,

Bloque L, NOT MD L No.109, Tevragh Zéina, Nouakchott

BP 515 Nouakchott

Tel: +222 42 22 39 40/ 36 35 20 55

« Detrás de la residencia del Embajador de Palestina, en el eje de televisión hacia el Ministerio de Relaciones Exteriores, frente a Dare Tata »

• Todas las ofertas deben llegar a la dirección indicada anteriormente a más tardar el lunes 24 de marzo de 2025 a las 16:00. Se utiliza una lista de asistencia para registrar las ofertas en la fecha de su recepción.

• Todas las ofertas deben presentarse en un sobre sellado que contenga únicamente:

Caritas Mauritanie,

“Auditoría externa de los estados financieros de Caritas Mauritanie: Ejercicio del 1 de enero al 31 de diciembre de 2024”

« Nombre del licitante »

• Fecha y hora límite para la recepción de ofertas

Las ofertas deben entregarse a más tardar el 24 de marzo de 2025 a las 16:00. Se utiliza una lista de asistencia para registrar las ofertas en la fecha de su recepción.

Cualquier oferta presentada después de esta fecha no será considerada.

Se invita a los candidatos a indicar su dirección de correo electrónico para recibir posteriormente la publicación de los resultados.

Los candidatos que hayan presentado sus propuestas están invitados, el martes 25 de marzo de 2025 a las 10:00, a la apertura de los sobres en la Dirección de Caritas. Cada candidato o representante de un candidato presentará su oferta financiera. En ausencia de un candidato, su oferta financiera será presentada por un miembro de la comisión de licitaciones de Caritas.

IV- Alcance de la Aplicación

El auditor deberá:

4.1- A nivel organizativo:

• Asegurarse del cumplimiento y aplicación de los procedimientos administrativos, contables y financieros (compras, licitaciones, recursos humanos, activos fijos, etc.) vigentes en Caritas Mauritanie;

• Asegurarse del cumplimiento de la legislación mauritana en materia de derecho laboral;

• Asegurarse de la independencia de las funciones;

• Asegurarse de que el sistema contable vigente permita el registro exhaustivo de los ingresos y gastos, y que los libros contables resultantes se ajusten al plan contable oficial vigente en la República Islámica de Mauritania.

4.2- A nivel contable

• Verificar la existencia real y la elegibilidad de los gastos realizados;

• Verificar la conformidad de los documentos contables;

• Certificar la exactitud de las cuentas;

• Examinar la regularidad de los libros contables y de las conciliaciones bancarias;

• Verificar la coherencia de los estados bancarios con todos los flujos (ingresos y gastos) y con los cargos o intereses bancarios.

4.3- Conclusión y Recomendaciones:

El auditor realizará observaciones y recomendaciones, en particular aquellas que tengan un impacto significativo en la gestión de la organización:

• Eventuales rectificaciones tras los controles realizados;

• Estado de los gastos que el auditor considere inelegibles;

• Recomendaciones para posibles mejoras en los procedimientos y sistemas empleados.

V- Documentos de Referencia a Poner a Disposición del Auditor

Caritas pondrá a disposición del auditor toda la contabilidad, así como todos los documentos y registros que han contribuido a la elaboración de las cuentas.

VI- Metodología

La auditoría se realizará de acuerdo con las Normas Internacionales de Auditoría (NIA) emitidas por la IFAC e incluirá pruebas y procedimientos de auditoría, así como todas las verificaciones y controles que el auditor considere necesarios dadas las circunstancias.

VII- Calidad del Consultor

El Consultor debe ser una firma de auditoría y asesoría contable de reputación internacional, cuya actividad habitual sea la revisión de cuentas, debidamente inscrita en el Registro del Colegio de Contadores de Mauritania, y con experiencia comprobada en auditoría contable y financiera de organizaciones no gubernamentales. Debe haber realizado al menos 2 misiones similares en los últimos 5 años.

El personal clave para la misión deberá incluir al menos un Contador Público Certificado con al menos 10 años de experiencia en auditoría contable y financiera y con un buen conocimiento de los procedimientos de gestión fiduciaria y auditorías de proyectos.

VIII- Resultado Esperado de la Auditoría

Se espera de la misión: un informe de auditoría.

El informe de auditoría se basará en el borrador del informe. Incluirá las correcciones necesarias, así como los comentarios de Caritas Mauritanie tras la revisión del borrador del informe.

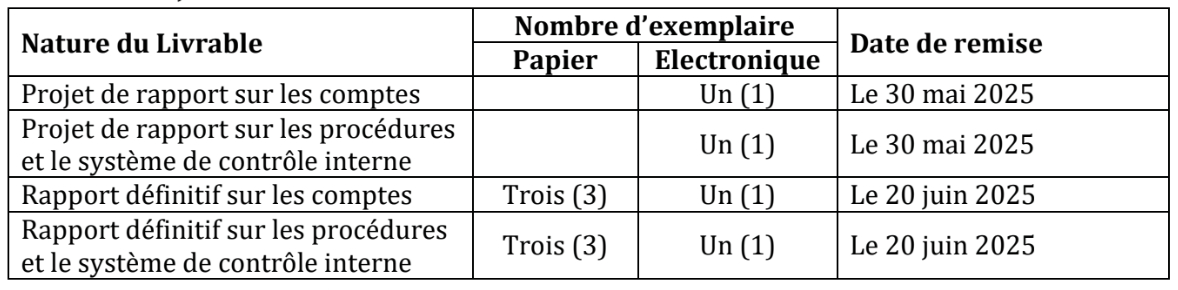

Los informes (borrador del informe y el informe final) se redactarán en francés.

8.1- Informes:

La auditoría externa deberá especificar si todos los ingresos y todos los gastos han sido registrados de manera que ofrezcan una visión real y justa de la situación financiera en relación con los fondos recibidos.

Los informes de auditoría producidos serán el borrador del informe y el informe final. Estarán dirigidos a Caritas Mauritanie y deberán incluir un informe sobre el cumplimiento de los procedimientos y el sistema de control interno (la carta de Dirección) y un informe sobre las cuentas (El Informe).

8.2- Plazo para la presentación de los informes de auditoría:

El informe final de auditoría deberá ser entregado a Caritas Mauritanie a más tardar el 20 de junio de 2025.

IX- Período de Ejecución de la Misión

La misión de auditoría comenzará el 05 de mayo de 2025 y concluirá el 20 de junio de 2025 con la presentación del informe final. Este período incluye una misión de campo en la Dirección de Caritas Mauritanie del 05 al 16 de mayo de 2025.

Cualquier cambio en el calendario deberá ser acordado por escrito entre ambas partes.

X- Lugar de la Misión

La misión está prevista en la sede de Caritas Mauritanie.